体育游戏app平台1 - 己烯坐褥进展胜利-开云·kaiyun体育(中国)官方网站 登录入口

发布日期:2026-01-10 04:32 点击次数:56

行业近况:需求攀升,供应依赖入口

在现在化工材料领域,POE(聚烯烃弹性体)看成一种高端聚烯烃弹性体正崭露头角。其阛阓鸿沟呈现出稳步增长的态势,从巨匠范围来看,2015 年巨匠聚烯烃弹性体阛阓鸿沟为26.71亿好意思元,到2022年已增至35.98亿好意思元,年复合增长率约 4.35%。在国内,2022年中国 POE 举座阛阓鸿沟也达到了42.85亿元。

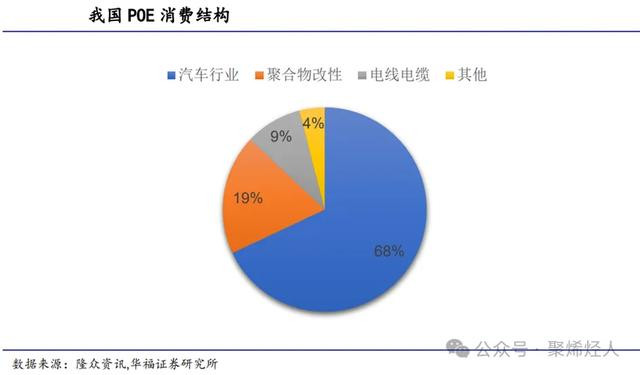

中国对 POE 的需求自2017年起更是逐年大幅攀升,2022年在巨匠需求占比已超 45%。从需求领域踱步来看,汽车行业曾是最大糜费领域,占总糜费量的40%,但跟着国内光伏产业的迅猛发展,POE 在光伏领域糜费占比快速增至26.5%,鞋材糜费占比约11.5%,这三大领域所有占比约能够。

然则,与之酿成明显对比的是国内 POE 的产能气象。我国 POE 产能严重不及,永久依赖入口。2017-2022年时间,入口量从22.44万吨抓续加多至69.2万吨,而出口量却均在 1 万吨以下。POE 的坐褥技艺主要被国外企业掌控,如陶氏的 Insite 溶液团职工艺和埃克森好意思孚的 Exxpol 高压团职工艺。在量产进程中,高碳 α 烯烃、茂金属催化剂和团职工艺这三大重要成分均存在高技艺壁垒,国外企业对高碳 α - 烯烃技艺转让严格贬抑,导致国内 POE 产能难以知足阛阓需求。

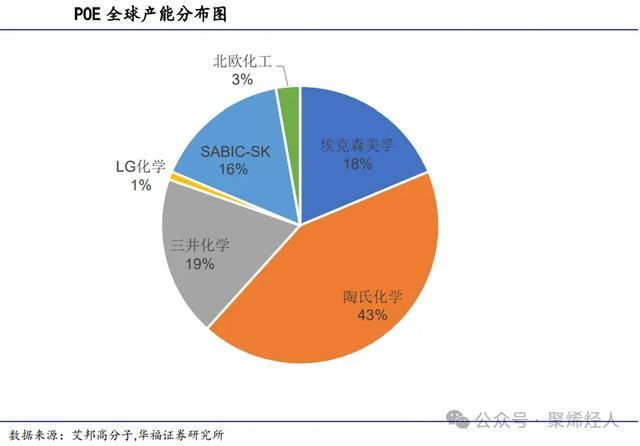

巨匠 POE 产能主要集合在少数几家大型外资企业手中。其中,陶氏化学看成行业巨头,产能占比高达43%,位居首位。埃克森好意思孚、三井化学、SABIC - SK、LG 化学等企业也占据耀眼要份额,阛阓高度集合。

行业发展:国产化程度加快鼓舞

尽管面对诸多挑战,国内 POE 行业的国产化程度正在加快。频年来,繁密国内企业纷纷投身于 POE 产业化程度。万华化学施展杰出,其1000吨 / 年 POE 中试已胜利完成,况兼乙烯二期技俩将新建40万吨 / 年 POE 产能。

卫星化学积极布局,1000 吨 / 年 α - 烯烃中试线处于建造阶段,将来还计较建造 10 万吨 / 年 α 烯烃及配套 POE;东方盛虹 800 吨 / 年中试技俩已于 2022 年 9 月告捷建成,还拟建造 20 万吨 / 年 α - 烯烃及 30 万吨 / 年 POE 产能;荣盛石化也拟建高端新材料技俩,其中包含 40 万吨 / 年 POE。中石化所属的天津石化、茂名石化,以及惠生工程、京博石化、鼎际得、诚志股份等企业也都有关系产能建造指标。

在 α - 烯烃坐褥技艺方面,国内也取得了一定的进展。1 - 丁烯坐褥以 C4 别离为主,产能稳步上涨。1 - 己烯坐褥进展胜利,国内最早由中国石化于 2007 年竣事工业化。1 - 辛烯坐褥迟缓突破,卫星化学、荣盛石化、万华化学、东方盛虹等企业都在放浪鼓舞关系技俩。举例,大庆石化 3000 吨级 1 - 辛烯合成工业考验安装已中交,施行告捷后有望竣事 1 - 己烯 5000 吨 / 年、1 - 辛烯 2500 吨 / 年和癸烯 1300 吨 + 1 - 己烯 2500 吨 / 年的机动切换。

国度计策也为国内 POE 行业的发展提供了有劲撑抓。《化工新材料产业 “十四五” 发展指南》明确提议,将高端聚烯烃塑料 2025 年的自给率力图晋升到近 70%,这无疑为国内 POE 行业的国产替代程度注入了刚劲能源。

除了在传统的汽车、光伏、鞋材等领域无间长远诓骗外,POE 在新兴领域的诓骗拓展后劲庞大。在光伏行业,跟着组件双面双玻化、N 型化等技艺的不停最初,对高性能 POE 胶膜的需求将抓续被拉动。据关系数据袒露,跟着 N 型电板与双玻组件浸透率晋升,保守瞻望 2023 年光伏 POE/EPE 胶膜需求所有约 12 亿平,POE 粒子需求达 46 万吨,到 2025 年将超 100 万吨,需求保抓高增速。

在汽车行业,跟着汽车轻量化趋势的不停鼓舞,POE 在汽车零部件制造中的诓骗将愈加普通。国外汽车保障杠大部分已接受 POE 弹性体进行共混改性,而国内仅有 30% 傍边的保障杠材料接受 POE 弹性体,将来国内汽车行业对 POE 的需求有望进一步加多。在建筑领域,POE 可用于制作智能照明系统、安全和监控开垦、欣慰贬抑系统等,为建筑业主提供机动可靠的物联网开垦和数字基础步伐贬责有蓄意。甚而在航空航天领域,POE 优异的物感性能和耐候性能也可知足航空航天材料的严格条目,具有潜在的诓骗价值。

行业逆境:技艺与竞争双重压力

国内 POE 行业在发展进程中面对着诸多逆境,其中技艺壁垒尤为杰出。

在催化剂研发方面,茂金属催化剂研发难度极大。坐褥 POE 的贬抑几何构型茂金属催化剂(CGC)在 1991 年被陶氏化学公司合成并苦求专利,技艺和产能主要集合在好意思国和日韩。我国企业虽在茂金属催化剂研发上有一定进展,但仍面对诸多挑战。举例,初代 CGC 催化剂使用的甲基铝氧烷(MAO)国内工业化智力不及且老本高,需从其他烷基铝氧烷、硼化物方面寻求突破,同期还需克服外洋专利壁垒的贬抑。

α - 烯烃供应短少亦然一浩劫题。α - 烯烃看成 POE 产业链最重要的中枢原材料,占系数这个词产业链利润约 60%。我国呈现出低碳 α - 烯烃相对填塞、高端 α - 烯烃短少的场面,尤其是用于合成 POE 的主流路子 1 - 辛烯资源果真一谈被外洋掌控,中国取得难度极大。国内坐褥主要集合在 1 - 丁烯领域,C6 及以上的高碳 α - 烯烃产量仅为 5.8 万吨,而入口量约为 14 万吨,入口依赖度杰出 70%。制备高碳 α - 烯烃所用乙烯王人聚技艺存在诸多难点,如催化剂价钱上流、催化活性和遴选性波折以及副产物易堵塞管谈等问题,导致国内厂商大多处于小试阶段。

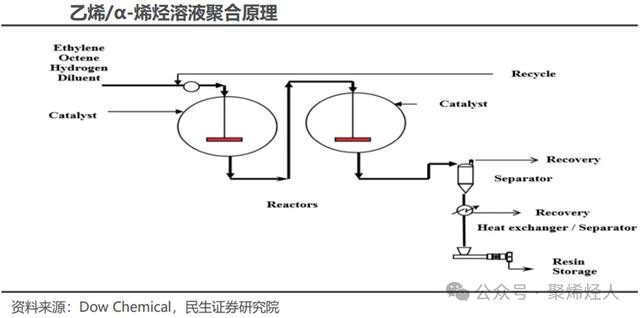

团职工艺方面雷同存在较高技艺门槛。POE 坐褥接受链接溶液团员法,由于弹性体难以在气相或淤浆团员响应器中流动,且在较低团员温度下易被溶剂溶胀而结团、粘连,使团员响应无法无间进行,是以其溶液团员须在较高温度(至少 120℃)下进行。现时领有溶液团职工艺的企业主淌若陶氏、埃克森好意思孚等外洋企业,挑升用于坐褥 POE 的溶液团职工艺被外洋控制,国内企业在自研该技艺时面对庞大挑战。

除了技艺壁垒,国内 POE 行业还面对着热烈的阛阓竞争压力。巨匠 POE 阛阓被外资控制,国内企业在国产化程度中不得不与国外巨头竞争。国外企业如陶氏化学等在坐褥工艺、技艺研发等方面具有显耀上风,其居品在阛阓上占据主导地位。国内企业需要在居品性量、老本贬抑等方面不停致力于晋升竞争力,才有可能冲突国外企业的控制,竣事国产化替代。而且,跟着国内繁密企业纷纷布局 POE 产能,将来国内阛阓里面竞争也将日益加重。企业必须在技艺鼎新、阛阓拓展等方面抓续发力,才能在热烈的竞争中脱颖而出。

国内 POE 行业固然现时边临着技艺和竞争等诸多逆境,但跟着国产化程度的加快鼓舞以及诓骗领域的不停拓展,将来仍有着浩繁的发展出息。国内企业应加大研发插足体育游戏app平台,全力突破技艺壁垒,抓续提高居品性量和竞争力,从而推动国内 POE 行业健康、快速地发展。